- 开云app官网入口网址·(中国)官方网站

- 开云app官网入口网址公司传统中枢业务受到较大冲击-开云app官网入口网址·(中国)官方网站

欢迎访问

开云app官网入口网址·(中国)官方网站欢迎访问

开云app官网入口网址·(中国)官方网站

4月18日,国投智能发布2025年纪迹叙述。数据披露,公司2025年终了买卖收入14.11亿元,同比减少20.23%;归母净利润为-7.82亿元,同比减少88.42%;扣非净利润为-8.22亿元,同比减少42.93%。 回溯历史来看,公司营收已流通4年下滑,净利流通5年下滑、流通3年吃亏。 2026年第一季度,公司事迹弱势不时。一季度公司终了买卖总收入1.65亿元,同比着落23.58%;归母净利润吃亏1.52亿元,上年同期吃亏1.26亿元;扣非净利润吃亏1.56亿元。 关于事迹下滑的原因,年报

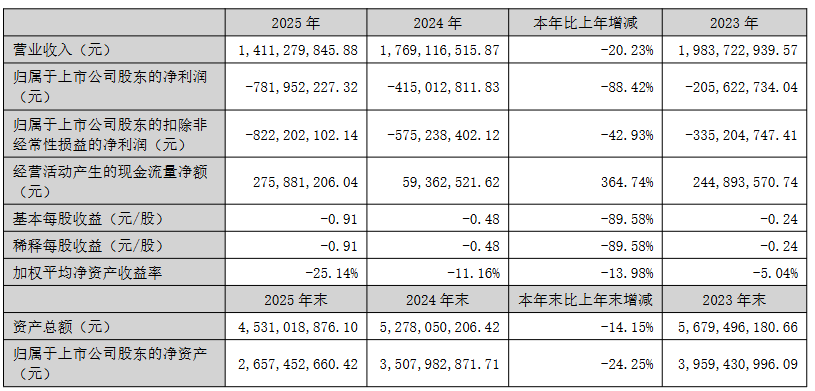

4月18日,国投智能发布2025年纪迹叙述。数据披露,公司2025年终了买卖收入14.11亿元,同比减少20.23%;归母净利润为-7.82亿元,同比减少88.42%;扣非净利润为-8.22亿元,同比减少42.93%。

回溯历史来看,公司营收已流通4年下滑,净利流通5年下滑、流通3年吃亏。

2026年第一季度,公司事迹弱势不时。一季度公司终了买卖总收入1.65亿元,同比着落23.58%;归母净利润吃亏1.52亿元,上年同期吃亏1.26亿元;扣非净利润吃亏1.56亿元。

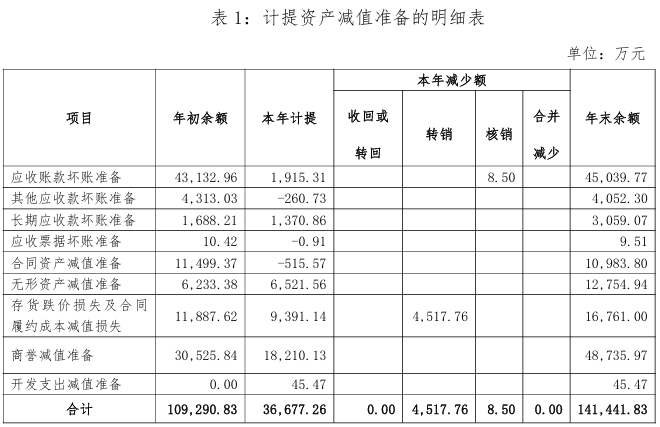

关于事迹下滑的原因,年报指出,主要受行业竞争加重、部分客户预算调整、神色录用与回款周期延伸等多进军素详细影响。同期,公司全资子公司江苏税软软件科技有限公司的计较事迹未达预期,触发商誉减值1.82亿元;公司基于严慎性原则,对应收款项、存货、无形财富等财富计提减值1.85亿元。上述要素共同对公司本期计较事迹产生较大影响。

江苏税软2025 年终了销售收入9024.35万元,较上年度着落9.36%,净利润491.55万元,较上年度着落68.29%。这是江苏税软流通第二年计提商誉减值,发挥收购时的估值假定过于乐不雅。

国投智能的中枢客户以政府部门、公检法司机关、高档院校及大中型企做事单元为主,该类客户奉行年度财政预算科罚轨制与连合采购轨制。2025年受宏不雅经济环境影响,部分客户预算收紧。此外,价钱竞争日趋利弊,公司传统中枢业务受到较大冲击。

从公司四伟业务板块收入的来看,2025年公司电子数据取证业务收入5.48亿元,较客岁同期着落23.03%,但仍占总营收38.80%,仍为第一大收入着手;天下安全大数据业务收入4.26亿元,较客岁同期着落 36.66%,但仍占比30.18%,稳居第二大板块。二者预计孝顺68.98%的买卖收入。

此外,公司数字政务与企业数字化板块的买卖收入较客岁同期增长14.79%,新收集空间安全板块的买卖收入较客岁同期增长10.51%。

详细来看,叙述期内公司事迹承压的中枢原因在于传统中枢业务受外部环境冲击较大,而新兴业务虽保握增长但边界暂未酿成有用撑握。

区域散布方面,华东及华南地区终了收入6.01亿元,占比42.61%,较其他区域权臣跨越,成为公司中枢市集;东北及华北地区收入4.09亿元、占比28.99%,西南及西北地区收入3.17亿元、占比22.44%。

国投智能毛利率由2024年度的40.6%着落至2025年的32.0%,同比着落约8.6个百分点;净利率由-22.82%恶化至-56.05%,同比着落33.23个百分点。

值得驻防的是,2025年底,公司计较步履产生的现款流量净额为2,758.81万元,同比增长364.74%。年报称,主要系公司加强公约款项催收,本期销售商品、提供劳务收到的现款同比增多2.16亿元。

着手:读创财经开云app官网入口网址